Materiał do czytania

Wskaźniki gospodarowania pokazują, jaka jest efektywność tych zasobów mierzona wielkością osiągniętej sprzedaży. Ich istotą jest rozpatrywanie relacji między odpowiednią wartością dynamiczną (licznik), wyrażającym przychód ze sprzedaży w cenach brutto lub netto, a wartością statyczną (mianownik), wyrażającym przeciętny stan zaangażowanych w działalności składników majątkowych lub zobowiązań

Wskaźniki rotacji zapasów, zobowiązań i należności posiadają duże znaczenie, co sprawia, że są obliczane nie tylko w razach, lecz także w dniach.

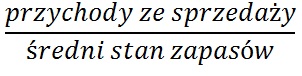

- Wskaźnik rotacji zapasów w razach (cyklach):

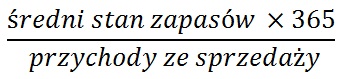

- oraz wskaźnik rotacji zapasów w dniach:

Pierwszy z wyżej przedstawionych wskaźników określa czas trwania jednego cyklu obrotu zapasów. Jeżeli wskaźnik ten jest wysoki, oznacza to, że zapasy przez wiele dni rozpatrywanego okresu przebywają w przedsiębiorstwie. Ich rotacja jest powolna, co sprawia, że zaangażowanie zapasów na jednostkę przychodu ze sprzedaży jest wysokie, stąd im dłuższy jest cykl wyrażony w dniach tym dłużej środki pieniężne są zamrożone w zapasach.

Podobnie sytuacja ma się z należnościami od odbiorców.

- Wskaźnik rotacji należności wrazach (cyklach):

- oraz wskaźnik rotacji należności wdniach:

Jeżeli wskaźnik rotacji należności w dniach jest niski to cykl inkasowania należności jest krótki. Jeśli wskaźnik ten ulega wzrostowi to oznacza, że odbiorcy nie dokonują szybkiego regulowania należności, przez co są długo kredytowani przez dostawcę. Taka sytuacja pogarsza płynność finansową przedsiębiorstwa dostawcy. Cykl rozliczeń należności powinien wahać się w granicach do 30 dni. Jeśli przekracza on dwa miesiące, to może prowadzić do powstania zatorów płatniczych przedsiębiorstwa i zachwiać płynność finansową.

Wskaźnik rotacji zobowiązań krótkoterminowych pozwala ocenić taktykę przedsiębiorstwa, które przez wyższą rotację należności nad zobowiązaniami uzyskuje nadwyżkę środków pieniężnych z bieżącej działalności. Wskaźnik ten obliczamy według następującej formuł:

- Wskaźnik rotacji zobowiązańrazach (cyklach):

- oraz wskaźnik rotacji zobowiązań wdniach:

Materiał dodatkowy wykraczający poza treści programowe:

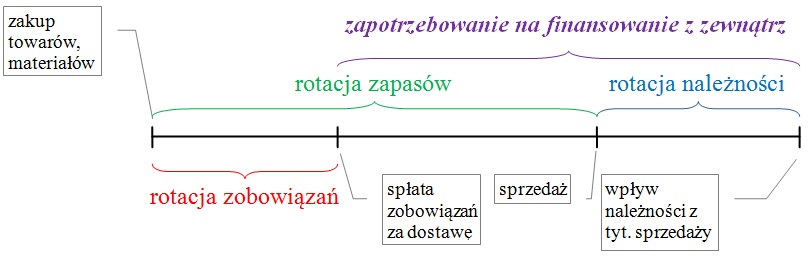

Ostatnim wskaźnikiem aktywności, przy ocenianiu sprawności działania przedsiębiorstwa jest cykl rotacji środków pieniężnych w dniach. Cykl ten obliczmy poprzez równanie:

Miernik ten informuje ile dni upływa od momentu spłaty zobowiązań do mementu inkasa należności. Sprawność działania jest tym większa im wskaźnik jest mniejszy, czyli zapotrzebowanie przedsiębiorstwa na finansowanie z zewnątrz jest wtedy mniejsze. Poniższa ilustracja obrazuje cykl środków pieniężnych.